委託先コールセンター

委託先コールセンター-

消滅時効が完成すると、債権がなくなってしまうと聞きました。

時効により債権が消滅するとは、どのような制度でしょうか。

債権者として、消滅時効についてどのような注意をすれば良いでしょうか。 -

「時効」という言葉は、巷でもよく使われる言葉であり、ご存じの方も多いと思います。

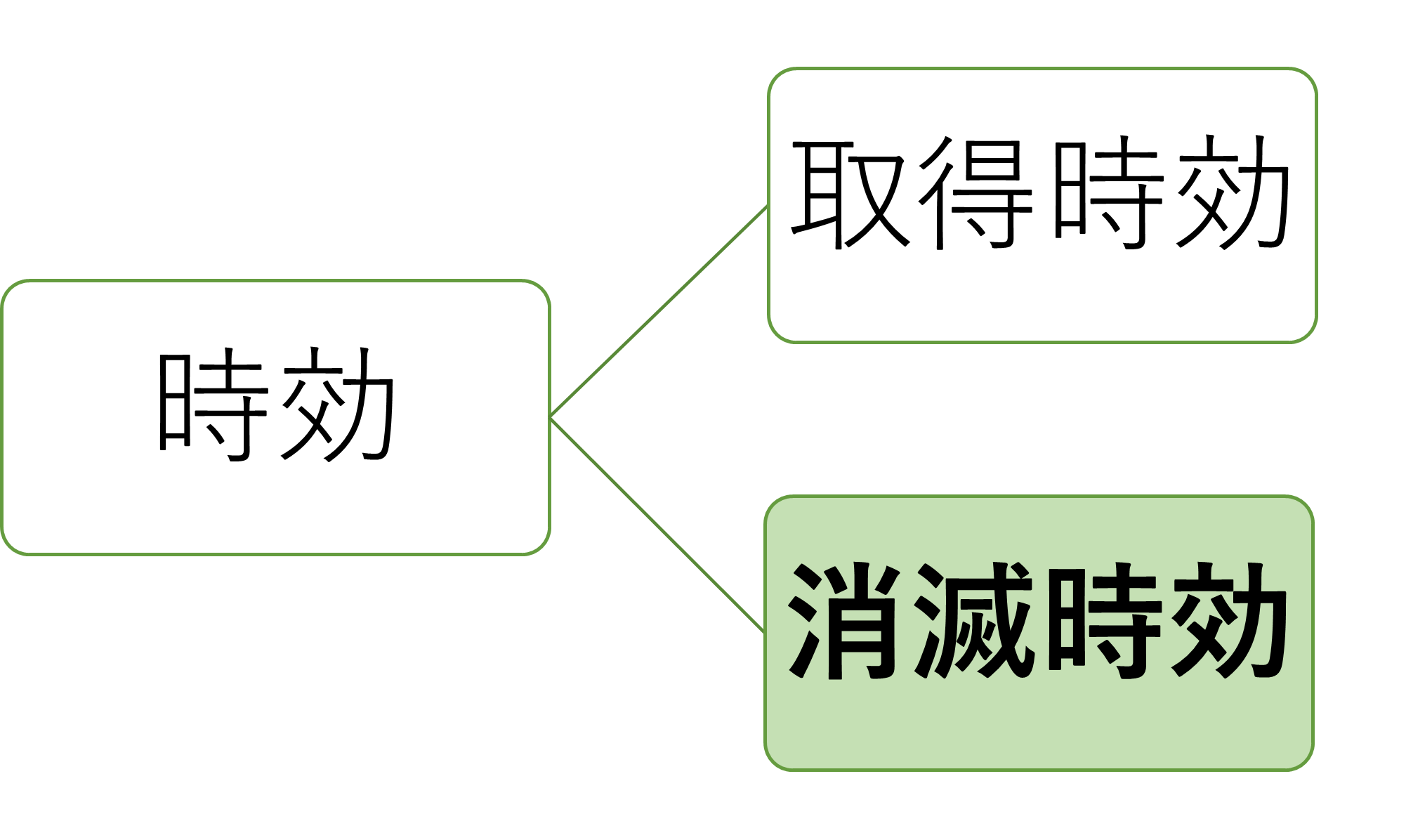

時効には、権利者の概観を一定期間継続して備えていた者に権利の取得を認める取得時効と、一定期間権利を行使しなかった者の権利が消滅することになる消滅時効の2種類があります。

「時効」には、取得時効と消滅時効の2つがあります 時効制度の趣旨は、長期間にわたって存続している事実状態を尊重すること、過去の事実の立証の困難を救うこと、権利を長期間行使しない者(権利の上に眠る者)を保護する必要性が乏しいことなどが挙げられます。

消滅時効とは、一定期間の経過によって、債権者の法的な権利が消滅してしまう制度です。

一般債権における消滅時効期間

損害賠償請求における消滅時効の期間 そのため、債権者として、消滅時効にかからないように日頃の債権管理を行うと共に、仮に消滅時効の期限が近い場合には、時効の完成猶予や更新などを活用して、権利が消滅する前に自身の債権を確保しておく必要があります。

具体的には、債務者から支払いを受けるだけでなく、仮に諸事情により支払いを受けられない場合にはメール等でも構いませんので、支払意思があることを表明してもらったり(債務の承認)、支払約束をしておくことはとても大切です。

また、消滅時効が近い場合には、内容の出来は二の次で構わないので(請求する債権の特定だけは気を遣いましょう)、即座に法的手続に移ることが肝要です。

なお、この記事では、債権回収を念頭に置き、消滅時効に絞って話を進めていきます。

第1 はじめに ~ 消滅時効とは

1 消滅時効の対象

消滅時効の対象になる権利は、債権と所有権以外の財産権です。

2 援用

一定期間が経過するだけで、自動的に権利が消滅するわけではありません。

当事者が「消滅時効になっています。」と主張することで初めて効果が生じます。

これを消滅時効の「援用」と呼び、消滅時効を主張するかどうかを当事者の意思に委ねています。

3 効力

時効の効力は、起算日(時効の起算点を含む暦日)に遡って、権利が存在していなかったことになります。

そもそも「その権利がなかった」ものとして扱われます。

4 消滅時効の期間

一般債権の消滅時効期間

行使できることを知った時から「5年」、本人の認識にかかわらず客観的に行使し得る状態になった時から「10年」で債権は時効にかかります。

| 民法 第166条 債権は、次に掲げる場合には、時効によって消滅する。 一 債権者が権利を行使することができることを知った時から五年間行使しないとき。 二 権利を行使することができる時から十年間行使しないとき。 2 債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する。 3 前二項の規定は、始期付権利又は停止条件付権利の目的物を占有する第三者のために、その占有の開始の時から取得時効が進行することを妨げない。ただし、権利者は、その時効を更新するため、いつでも占有者の承認を求めることができる。 |

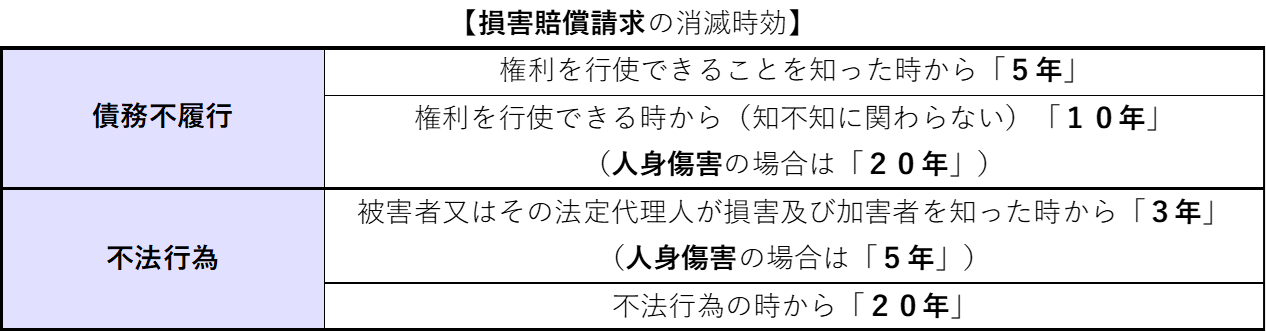

損害賠償請求権の消滅時効期間

①債務不履行に基づく損害賠償請求は、契約関係にある相手方に損害が発生した場合です。

②不法行為に基づく損害賠償請求権については、損害と加害者を知った時から「3年」としています。

いずれの場合も、特に生命・身体への侵害による損害賠償請求については、権利行使できる状態を知った時から「5年」、権利行使可能な状況となってから「20年」の特則となっています。

なお、契約関係にある相手方への生命・身体への侵害による損害賠償請求は、労災(会社の安全配慮義務違反)が典型例です。

「損害賠償請求」の消滅時効期間の一覧(🔗法務省HPより)

5 消滅時効の起算日について

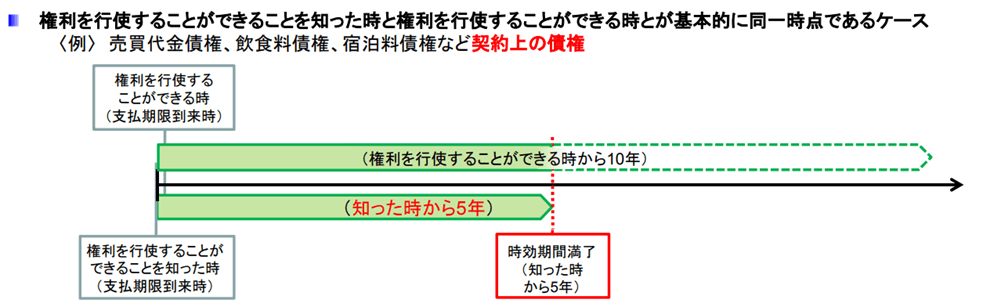

権利発生時に、権利行使できることが分かる契約類型の場合

債権の消滅時効期間(図は🔗法務省民事局HPより)

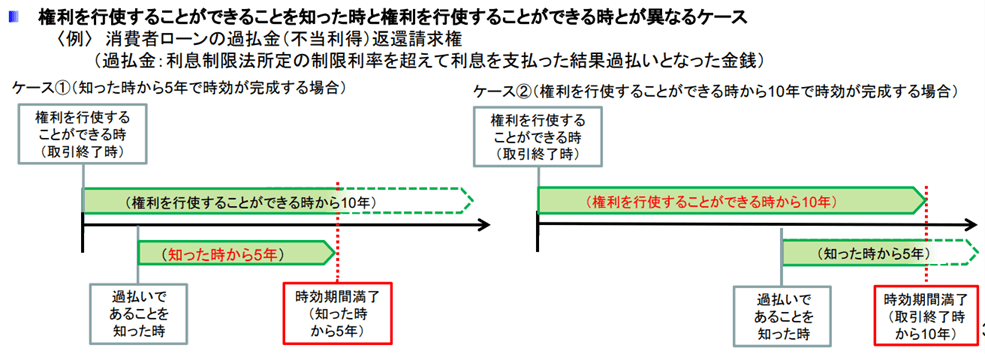

権利行使できる時と権利行使できることを知った時点が異なる場合

本人の認識と消滅時効の関係(図は🔗法務省民事局HPより)

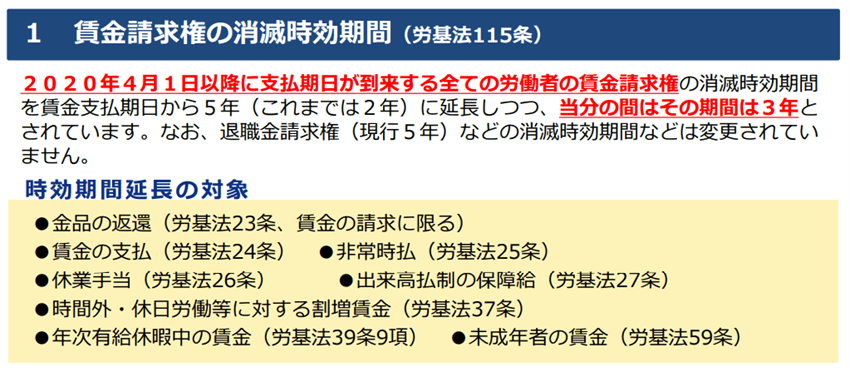

6 賃金請求権の特則(移行措置)

なお、賃金請求権については、「5年」になりますが、現状は移行措置として、「3年」になっています。

賃金債権の消滅時効(図は🔗厚労省のHPより)

第2 消滅時効が近い債権の取扱い

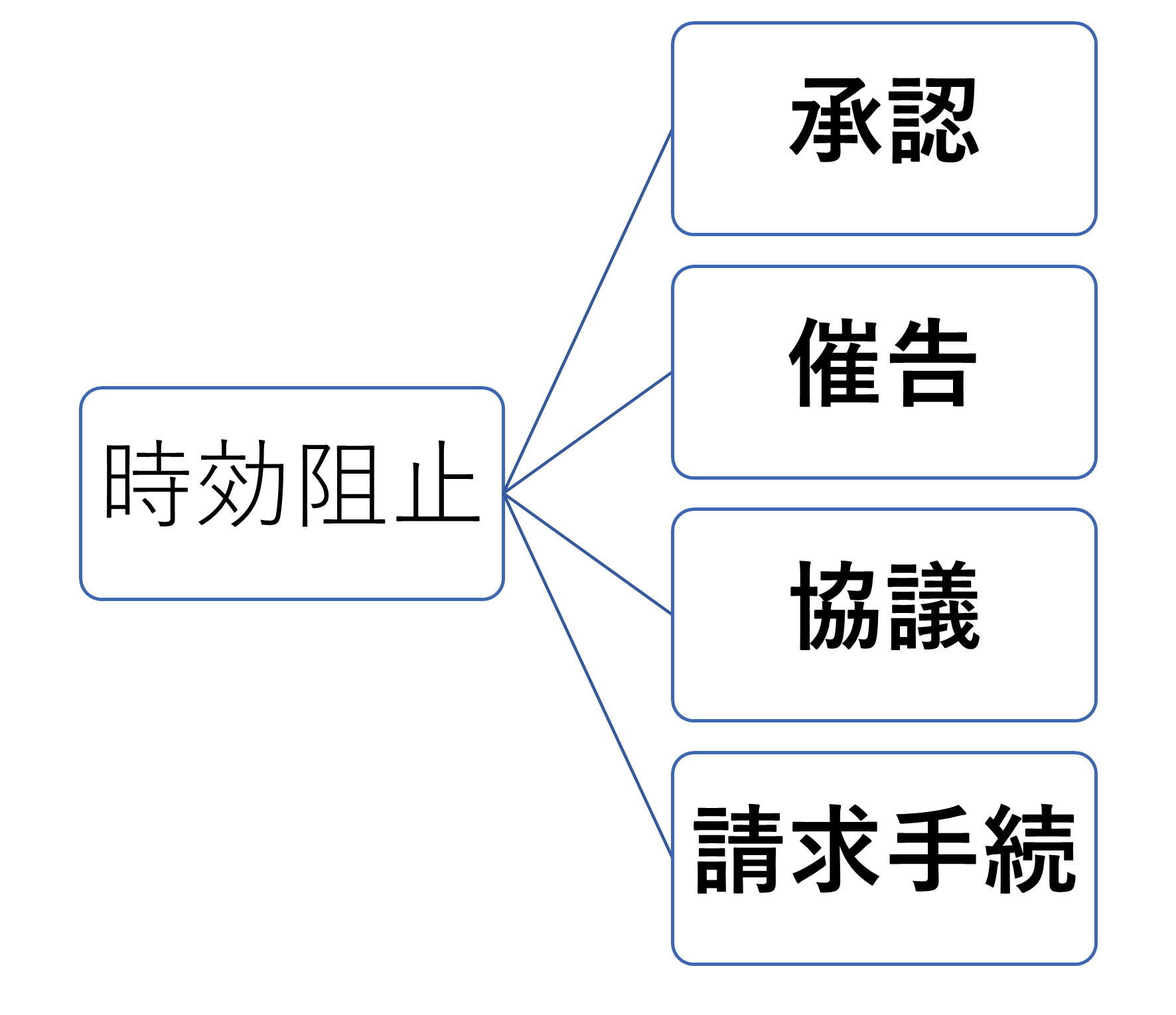

1 消滅時効の完成を阻止する制度 ~ 時効の完成猶予・更新

権利者が権利を行使した場合など、時効制度の趣旨が妥当する場合ではありません。

そのような場合には、法は時効の進行を止める措置などを用意しています。

- 「時効の完成猶予」

一定の事由が発生した場合には一定の期間だけ時効が完成しないという制度です。 - 「時効の更新」

一定の事由が発生した場合には一度リセットされて、新たに一から時効が進行する制度です。

債権者として、消滅時効が近い債権については、以下の方策を講じることで消滅時効の完成を防ぐ必要があります。

2 承認について

時効について、「権利の承認があったときは、その時から新たにその進行を始める」(民法152条1項)として、承認は時効の更新事由とされています。

この承認とは、時効により利益を受ける者が時効によって権利を失う者に対して当該権利が存在することを認識している旨を表示することをいいます。

「承認」は時効の更新事由に該当する(図は🔗法務省民事局HPより)

「承認」」の具体例としては、債務の一部弁済、利息の支払い、支払猶予依頼、支払約束など、時効の効果を主張する行為と相いれない行為が挙げられます。

また、債務の承認をした者が、当該行為によって時効の更新事由であることを知っているか否かは、承認の効果に影響を与えません。

つまり、一部弁済したら消滅時効がまた1からスタートするとは知らなったという主張は認められません。

3 催告

「催告」とは、債権者が債務者に対して債務の履行を請求する意思を通知することをいいます。

この催告は、催告時より6か月を経過するまで、時効が完成しなくなります。

つまり、催告により6か月の「時効の完成猶予」が認められます。

催告と消滅時効の完成猶予(図は🔗法務省民事局HPより)

催告の方法については、特に定めがあるわけではありませんので、債務の履行を請求する意思が伝われば黙示の方法でも該当します。

ただ、催告を行った証拠を残しておかないと、債務者に否認された場合には意味がありませんので、一般的には内容証明郵便や配達証明郵便を利用して行われています。

【参考】債権回収の全体像~弁護士による任意交渉から法的手続の流れ

✍ 「催告」の注意点!

催告により時効の完成を6か月猶予した場合には、債務者の承認を得るか、又は必ず訴訟などの法的手続に移りましょう。

「催告によって時効の完成が猶予されている間にされた再度の催告は、・・・時効の完成猶予の効力を有しない。」(民法150条2項)とされ、要するに催告によっても2度の猶予は認められていません。

催告を使えるチャンスは、1度だけですね!!

4 協議について

民法151条により、権利についての協議を行う旨の合意が書面でされたことが時効の完成猶予事由としています。

これにより、当事者間で権利に関する協議が継続している場合に、時効の完成を阻止するためだけを目的として訴訟提起をする必要がなくなります。

ただ、協議という事実状態では、第三者からが客観的に認識できるものではないので、協議の存在とそれを書面に残すことが必要になりました。これは電子メールでのやり取りによる合意も、書面による合意と同様の効力が認められます。

この協議は、権利に関するものであれば足り、時効の完成を猶予することの合意までは不要と考えられています。

【時効完成猶予期間】

- 当初の権利に関する協議を行う旨の合意があった時から1年を経過した時、

- 合意において当事者が協議を行う期間(1年に満たないものに限られます)を定めたときはその期間を経過した時、

- 当事者に一方から相手方に対して協議の続行を拒絶する旨の通知が書面でされたときは、その通知の時から6か月を経過した時のいずれか早い時、

と規定されています。

なお、協議を行う旨の合意により時効の完成が猶予されている間にされた再度の協議を行う旨の合意による時効の完成猶予は、時効の完成が猶予されなかったとすれば時効が完成するべき時から5年の範囲ですることができます。

また、協議による時効の完成猶予と催告による時効の完成猶予を併用することはできませんので、ご注意ください。

5 請求について

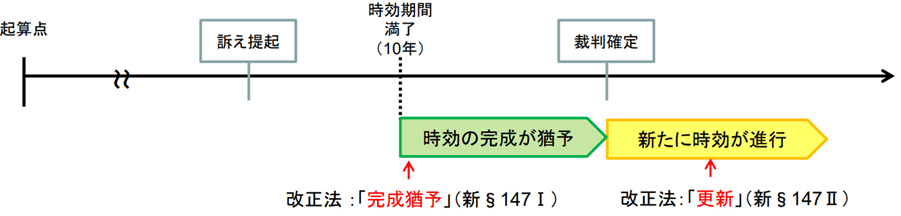

典型的な場合が裁判、つまり訴訟を提起することです。

訴訟を提起した時点で、「時効の完成猶予」となり、時効は完成しません。

そして、裁判の結果、請求が認められた場合には、「時効の更新」となって判決確定の時点から新たに時効が進行することになります。

判決が確定した場合の消滅時効は、「10年」(民法169条1項)となります。

訴訟提起は時効の完成猶予となり、判決で更新となります(図は🔗法務省民事局HPより)

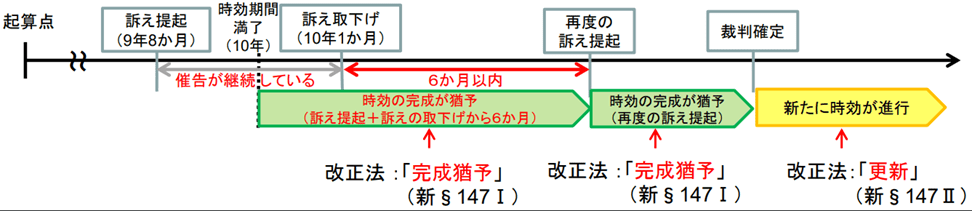

訴えの取下げ、訴えの却下、調停の申立て等

訴えの取下げ、訴えの却下、調停が不調で終わった場合には、その終了した時から6か月を経過するまでは時効は完成しないと定めています。

訴えを取下げた場合や、却下された場合であっても、6か月以内に再度訴訟提起を行うことで消滅時効の完成を防ぐことができます(下図参照)。

なお、調停で合意が成立すれば、それは確定判決と同様に、時効が更新され、消滅時効は10年になります。

訴えの取下げでも6か月以内に再度の訴え提起等により時効の完成を防げます(図は🔗法務省民事局HPより)

一部請求の場合

訴訟の印紙代を節約する目的だったり、訴訟の経過を見るために、請求したい金額の一部だけを請求することがあります。

その一部請求である旨を明示して訴訟提起した場合には、明示した一部については当然時効の猶予・更新の効果が生じます。

ただ、残部については完成猶予の効果が生じないので、一部請求の場合には残部の消滅時効期間について注意しないといけません。

第3 注意したい消滅時効の権利関係

1 除斥期間

消滅時効と似て非なる制度として、「除斥期間」があります。

除斥期間は、法律上定められた権利行使の期間制限で、この期間を過ぎると権利が消滅するものをいいます。

消滅時効と異なり、当事者の知・不知にかかわらず、権利発生時より期間が進行します。

つまり、当事者が権利行使できる事実を知らないだけでなく、知り得る状況にいなかったとしても、除斥期間のカウントはスタートしてしまいます。

そして、権利の消滅においても、消滅時効は援用するかどうかが当事者の意思を尊重しますが、除斥期間は当事者の意思に関係なく、権利行使することができなくなります。

また、消滅時効と異なり、時効消滅の時期を遅らせたりする制度(時効の更新、猶予など)がありません。

除斥期間の具体例は、離婚に伴う財産分与請求(2年間)や、遺留分侵害額請求(権利行使し得る時から1年という短期消滅時効もありますが、相続開始から10年という除斥期間もあります)などです。

| 消滅時効 | 除斥期間 | |

| 援用 | 必要 | 不要 |

| 更新・完成猶予 | ある | ない |

| 起算点 | 権利行使できる時から | 権利発生から |

| 遡及効 | ある | ない |

2 一部弁済における承認の範囲

たとえば、継続的な取引(毎月発注が入る売買契約や不動産の賃貸借契約など)において、消滅時効は各取引の支払日から始まるのが原則です。

もっとも、何度も滞納し、幾重にも未払いとなっている債務が存在し、かつそれらが消滅時効にかかっている場合を想定します。

この場合に、債務者が特にいつの分として指定することなく一部の弁済を行った場合、債権の全体について消滅時効の更新の効果が生じる可能性が高いです。

この弁済については、当事者からの指定がなかった場合に、どの債務に充当されるかは法律に定めがあります。

もっともそれとは別に、債務の承認の効果(時効の更新)については、債務全体に及ぶと判断した最高裁判例が出ました。

なお、この最高裁の事例は、同一当事者間に数個の金銭消費貸借契約に基づく債務があった場合ですが、今回の継続的取引を前提にした場合にも妥当するものと考えられます。

そのため、債権者は消滅時効が完成した場合であっても、債務者から支払いを受けられるよう諦めるべきではないです。

参考:最三判令和2年12月15日

「同一の当事者間に数個の金銭消費貸借契約に基づく各元本債務が存在する場合において、借主が弁済を充当すべき債務を指定することなく全債務を完済するのに足りない額の弁済をしたとき」、「当該弁済は,特段の事情のない限り、上記各元本債務の承認(民法147条3号)として消滅時効を中断する効力を有すると解するのが相当である」としました。

その理由として、「借主は,自らが契約当事者となっている数個の金銭消費貸借契約に基づく各元本債務が存在することを認識しているのが通常であり、弁済の際にその弁済を充当すべき債務を指定することができるのであって、借主が弁済を充当すべき債務を指定することなく弁済をすることは、特段の事情のない限り、上記各元本債務の全てについて、その存在を知っている旨を表示するものと解される」ことを挙げました。

この判例の理解として、債務者が債務を指定して弁済した場合ではないことがポイントです。

また、1回分の取引額ピッタリの弁済額であった場合に、債務全体についての承認と理解できるかは個別判断が必要となる点には注意しましょう。

3 債務の承認が、信義則により認められない場合

前述しましたように消滅時効が完成した後に、債務者が利息であれ元本であれ一部でも支払いをした場合や支払猶予を申出た場合には、「債務の承認」として信義則上債務者は時効の援用権を喪失し当該債務について時効を援用することはできません。

もっとも、裁判例において、貸金業者等が消滅時効の完成した債権を回収するために詐欺的・欺瞞的な手段を用いていることなど個別具体的な事情を考慮したうえで時効の援用権喪失を認めず、債務者に消滅時効の援用を認めているものがあります。具体例を以下に記載します。

- 貸金業者が貸金債務の時効完成後に、他に債務はないとして貸金債務の支払いを請求し債務者が請求額全額の金員の支払いをしたところ、債務者の支払った金員以外に残債務があるとして、残債務の支払いを請求した事案(東京地裁平成7年7月26日判決)、

- 債権者が消滅時効の完成後に欺瞞的方法により債務者に一部弁済を再開させ、また、支払再開後の債権者の取立て行為に問題があった事案(東京簡裁平成11年3月19日判決)、

- 最終取引から10年以上経過した後に、債権者が債務者からの一部弁済により時効の援用権を喪失させることを企図して時効完成後に債務者に一部弁済させた事案(神戸地裁平成26年8月25日判決)

貸金業者と消費者の場合のように、BtoCの関係で多く見られるものではありますが、殊更に相手に虚偽を述べたりして一部でも支払いを得ようとする態度は、信義則上裁判例において非難されるものであり、債権者としてもリスクの高い行為となります。

消滅時効が近い場合には、一刻も早く法的手続に乗せることが必要です。

4 (連帯)保証人がいる場合の法律関係

保証人がいる場合に債権管理についての注意点を把握しておきましょう。

ポイントは、保証人は、あくまでも主債務者ではないので、主債務者に生じたメリットだけを享受できる存在である、という視点を持つと分かりやすくなると思います。

時効完成前の債権管理

時効完成前においては、主債務者が承認等をすれば、その効果は保証人にも及びますので何も問題はありません。

これに対し、主債務者が所在不明等となってしまい、保証人から毎月の支払があるような場合は要注意です。

いくら保証人から毎月の支払を受けていようと、主債務が消滅時効にかかってしまうと、保証人は主債務の消滅時効を援用して債務の消滅を主張することができてしまいます。

そのため、時効完成前においては、支払の有無ではなく、あくまでも主債務者からの支払があるか、主債務が消滅時効にかかる恐れがないかに関心を払うことを忘れないようにしましょう。

時効完成後の債権管理

時効が完成してしまった場合であっても、債務者が債務を承認する行為をした場合には、債権者は、債務者がもはや時効を援用しないとの期待を抱くことから信義則上債務者がその債務について時効を援用することはできません。

そのため、債権者としては、「債務の承認」を目指すことが非常に重要です。

但し、仮に主債務者が債務の承認を行い、時効の援用権を喪失したとしても、保証人にはその効果が及ばず、保証人は独自に保証債務の時効の援用ができます。

また、保証人が、仮に債務の承認をしたとしても、主債務者が消滅時効を援用した場合には、保証人は主債務者に生じたメリットを享受することができますので、保証人には少なくとも法律上の支払義務はなくなります。

弁護士に債権回収を依頼する:手続の流れと費用(着手金・成功報酬)

第4 当事務所へのご相談等

法律相談:ご予約フォーム

*は必須項目です

私たちは、常に最善のリーガルサービスを提供できるように、日々研鑽を積んでいます。

そして、依頼者と「共に戦う」集団であることを志向しています。

お問い合わせ

ご相談については、予約制となっております。

来所相談だけでなく、Zoom・Google Meetによるオンライン相談も対応しておりますので、全国対応しております。

お問い合わせフォームまたはお電話にてご連絡ください。

相談時に必要なもの

事前に以下のものをご準備いただくと、ご相談がスムーズに進みます。

- 相談内容の要点をまとめていたメモ

- ご相談に関する資料や書類

ご相談(初回相談料:1時間あたり1万1,000円)

法律上の問題点や採り得る手段などを専門家の見地よりお伝えします。

問題解決の見通し、今後の方針、解決までにかかる時間、弁護士費用等をご説明いたします。

※ご相談でお悩みが解決した場合は、ここで終了となります。

ご依頼

当事務所にご依頼いただく場合には、委任契約の内容をご確認いただき、委任契約書にご署名・ご捺印をいただきます。

問題解決へ

事件解決に向けて、必要な手続(和解交渉、調停、裁判)を進めていきます。

示談、調停、和解、判決などにより事件が解決に至れば終了となります。

終了

委任契約書の内容にしたがって、弁護士費用をお支払いいただきます。

お預かりした資料等はお返しいたします。