委託先コールセンター

委託先コールセンター-

取引をする上で、連帯保証人がいると、債権回収の大きな担保になると聞きました。

一方、連帯保証人は、責任が重く、なかなか連帯保証契約をしてくれないようです。保証人(保証契約)とは、法律上どのような規制がなされる取引なのでしょうか?

債権者は、どのような点に気を付ければよいでしょうか? -

保証契約は、主債務の履行を担保する人的担保として、主債務者に加えて保証人の財産を引き当てにすることを債権者に認めるものです。

単純に考えれば、債権回収の当てにできる財産が2人分に増えるもので、債権保全手段としては強力なものといえます。

一方、保証人にとっては、保証債務の履行を実際に求められると、所有する財産を失い、生活が破綻する危険も指摘されています。

特に、主債務者との間に親族関係などの一定の人間関係が存在するため、無償で、かつ、保証のリスクを十分に考慮することなく軽率に、過大な保証が引き受けられることが少なくないようです。

そのため、2020年4月1日施行の改正民法において、個人保証人の保護を強化する改正がなされています。

この記事では、保証契約がどのようなもので、どのような改正がなされ、債権者として活用するにあたり注意すべき点を説明致します。

顧問契約や法律相談など、

お気軽にご連絡ください。

全国対応

Zoom、Teams、

Google Meet等にて

相談料

1時間

11,000円

(税込)

詳細は🔗顧問弁護士の推奨する活用法をご覧ください。

第1 保証契約の当事者・概要(内容)や種類など

1 保証契約の当事者の関係

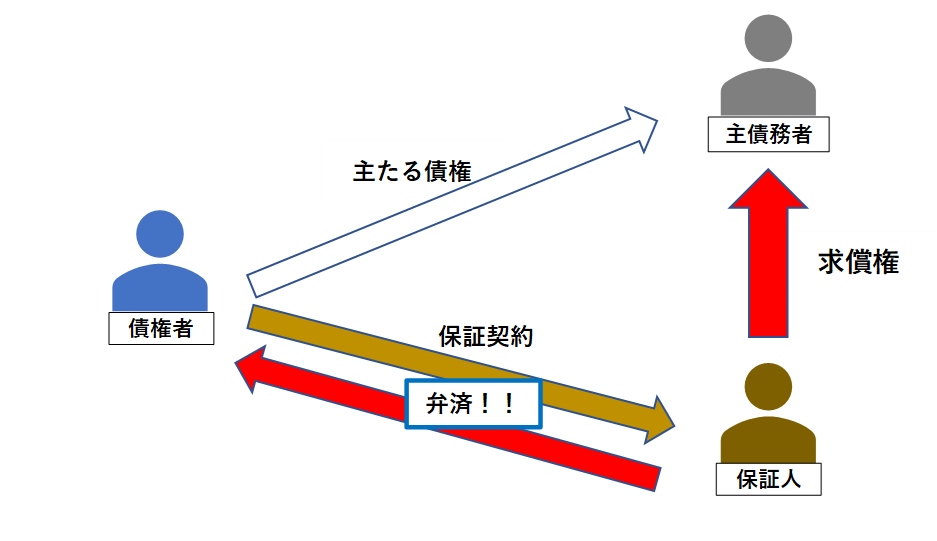

保証契約とは、主たる債務者がその債務を履行しない場合に、保証人がその責任を負う契約をいいます。

ポイントは、保証人は主たる債務者とは別に、債権者と保証契約を締結することです。

保証人は、あくまでも債権者と契約をするのであって、債務者と契約をするわけではありません。

そのため、「迷惑をかけないから。」と主債務者に言われたから保証人になったとしても、債権者からすれば、主債務者と保証人の関係など知ったことではありませんので、保証人になったからにはその責任を債権者に対して負うことを理解しましょう。

保証契約の利点

保証人は、債権者にとってみると、債権を保全する対象が債務者の財産だけでなく、保証人の財産も対象とできるため、債権回収の実効性を高められる利点があります。

他方、主たる債務者にとっても、単独では経済的信用性の問題で締結できない契約や借入れを、保証人の信用力を借りて行うことができるため、より幅広い経済活動が可能となる利点があります。

これに対し、保証人にとっては、債権者に対して弁済を行うと、主たる債務者に対して請求(「求償権」と呼びます)できますので、主たる債務者の資力がある限り損失を発生させるリスクはありません(ただ、現実問題として、保証人が弁済を行っているような場合は、すでに主たる債務者に資力に支障が生じている場合がほとんどだと思います)。

このリスクがある一方、保証料がある場合は格別、そうでなければ特段のメリットはなく、リスクだけを背負う契約になります。

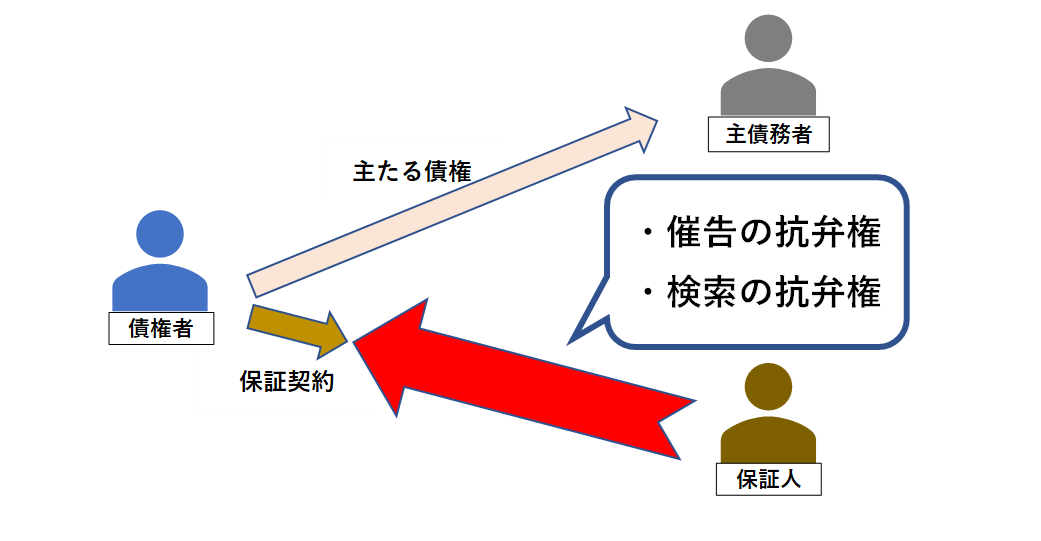

2 「連帯」保証人と(単純)保証人との違いとは?

実務において用いられているのは、ほとんど「連帯」保証人と思います。

単なる保証人と、連帯保証人は、①催告の抗弁権、②検索の抗弁権、③分別の利益があるかどうかという違いがあります。

保証人は、原則として主債務が履行されない場合にはじめて責任を負います(これを保証人の補充性といいます)。

ところが、連帯保証人には、この保証人の補充性がありません。

なお、主債務が主たる債務者の商行為によって生じた時、又は保証が商行為である場合には、当然に連帯保証になります(商法511条2項)。

催告の抗弁権とは

債権者が、履行期が到来したのでいきなり保証人に請求した場合、単純保証人であれば、「まずは主たる債務者に請求をしてください。」として、債権者に対し反論することができます。

これを催告の抗弁権といいます。

検索の抗弁権とは

催告の抗弁権と同様に、主たる債務者に対して催告をした後に保証人に請求をした場合であっても、保証人が主債務者に弁済する資力があり、執行が容易であることを証明すれば、まずは主たる債務者の財産に執行せよと反論することができます。

これを検索の抗弁権といいます。

分別の利益

同一の主債務に複数の保証人がいる場合、各保証人はその人数で等分された額についてのみ保証債務を負うという利益をいいます。

保証人が複数いる場合に、単純保証人か連帯保証人かで、その責任(債権者に支払うべき金額)が異なります。

連帯保証人であれば、主たる債務者を飛ばしていきなり請求されても文句を言えません。

債権者としては、基本的に連帯保証人を求めるべきですね。

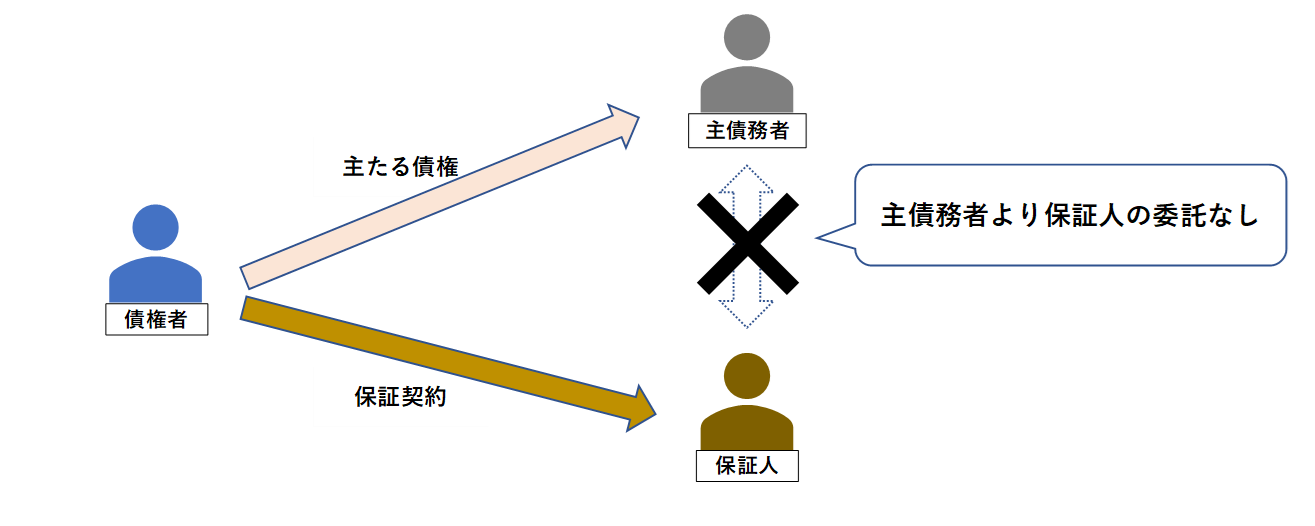

3 委託を受けない保証人とは?

保証人は、主たる債務者から委託(依頼)を受けなくても、債権者と保証契約を締結し、保証人になることができます。

通常、債務者からの依頼により保証人として、債権者と保証契約を締結するでしょうから、違和感を感じるかもしれません。

そして、この保証人は、債務者の意思に反しても保証人になることができます。

債務者の意思に反する保証人の場合は主債務者に請求できる求償権の範囲が異なりますが、委託を受けない保証人の場合であっても、保証債務の内容は基本的に同じです。

この「委託を受けない保証」は、保証人として利益を得るため、金融機関のビジネスとして活用されています。

たとえば、取引債権者が、債務者の関与なしに信用補完を得たいと考え、債務者の取引金融機関等に対して、保証料を支払って保証してもらうような場合です(債務者が無資力等になった場合に備えて、保険として利用するイメージです)。

4 保証人と主たる債務者の関係

保証人の(事後)求償権

保証人は主債務者に代わって債権者に対し弁済をした場合、主たる債務者に求償することができます。

要は、肩代わりした分の支払いを請求できます。

- 委託を受けた保証人の求償権

弁済額だけでなく、弁済があった日以後の法定利息や避けることのできなかった費用その他の損害の賠償を求償することができます。 - 委託を受けない保証人の求償権(但し、債務者の意思に反しない)

主債務者がその当時利益を受けた限度においてのみ求償することができます。

そのため、委託を受けた保証人と異なり、利息や損害賠償の請求はできません。 - 主債務者の意思に反する保証人の求償権

求償の時点で主債務者が現に利益を受けている限度においてのみ求償することができます。

ただ、主債務者としても、「債権者に対して抗弁権(たとえば相殺など)があったのに、、、」という事態を回避するために、保証人は主債務者に対して弁済を通知する義務を負っています。

これを怠った場合、保証人の求償権が制限されることがあります。

保証人の事前求償権

委託を受けた保証人の場合、一定の要件のもと、債務を弁済をする前であっても主債務者に対して求償することができます(民法460条)。

ただ、主債務者からすると、事前求償に応じても保証人が本当に弁済してくれるか不明であるため、主債務者は保証人に担保を求めたり、自己(主債務者)を免責させるよう請求することができます。

弁済による代位

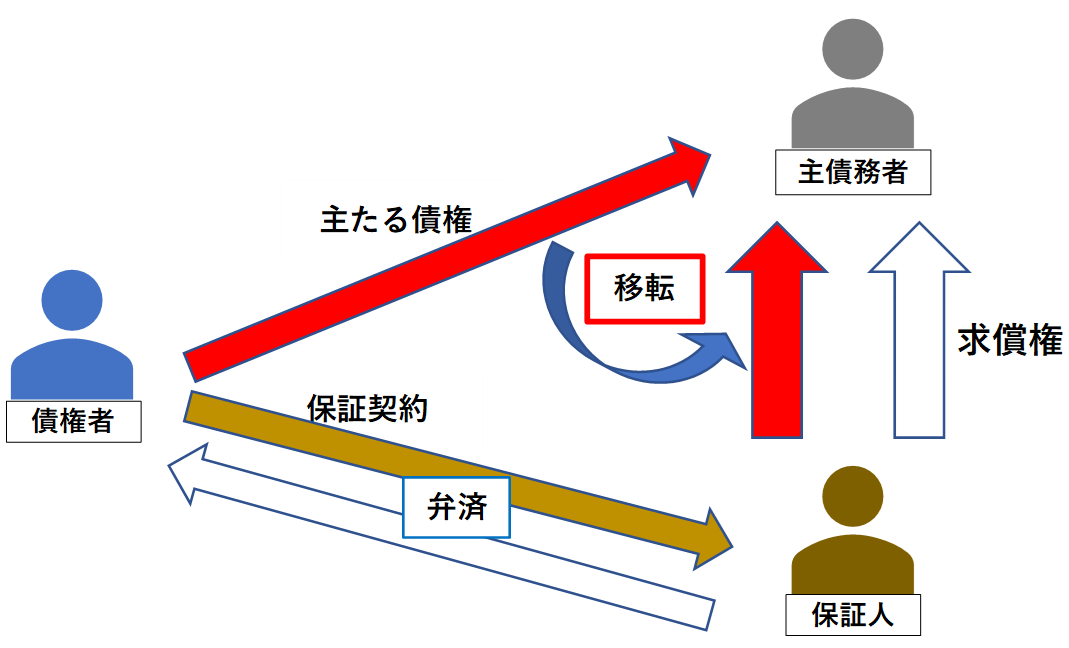

保証人は、主債務を弁済することについて正当な利益を有していますので、弁済をすると、当然に債権者に代位します。

債権者に代位すると、求償権の範囲において、債権の効力および担保としてその債権者が有していた一切の権利を行使できるようになります。

つまり、債権者が行使できた債務者に対する債権(履行の請求だけでなく、損害賠償請求権なども含まれます)やその担保(物的担保など)が、保証人に移転します。

保証人にとっては、これらの債権者に代位して権利を行使することも、自らの求償権を行使することも自由に選択できるとされています。

5 債務者が「保証人をつけます」と約束したら?

債務者が、まだ保証人がいない段階で、「保証人をつけます」として債権者と合意が成立した場合には、どのような効果があるでしょうか?

これは、まだ保証人がいませんので、保証契約は成立し得ません。

しかし、債務者は、保証人をつけると債権者と合意をした以上、担保提供義務(民法137条3項、450条)を負い、この義務に違反する限り、債務者は期限の利益を失いますので、常に債権者の請求が可能な状態として、債務者に大きなプレッシャーを与えることができます。

6 保証契約の種類

単純保証と連帯保証

前述しましたように、単純保証人(催告の抗弁権と検索の抗弁権あり)と、連帯保証人があります。

特定債務の保証と根保証

特定の債務だけを保証する保証契約があります。

特定の債務だけであれば、一般に保証人としてもリスクを想定しやすいメリットがあります。

もっとも、債権者と主債務者間の継続的取引など、常に債権が発生と消滅を繰り返す場合には、特定債務の保証は不便です。

そのため、このような場合には、「根保証」という、常時増減変動する一定の不特定の債務を担保する形が利用されます。

根保証は、さらに次のように分類されます。

- 包括根保証

債務者が商取引に基づいて債権者に対して現在および将来負担する一切の債務について、履行の責任を負う保証です。 - 限定根保証

保証額、保証期間について限度を設ける根保証です。 - 貸金等根保証

根保証契約であって、その債務の範囲に貸金等債務が含まれるもの(保証人が法人である場合を除きます)をいい、極度額、元本確定期日を定めることが強制されるものをいいます。

7 保証契約の法的性質

(連帯)保証契約の種類や当事者の法律関係について概観しましたが、保証契約をより理解しやすくするポイントをまとめます。

(連帯)保証契約のポイント

- 保証人は、主債務者と同一の内容の責任を負うこと

- 保証人は、債権者と保証契約を締結するため、主債務とは別の債務を負担すること

- 主債務とは別債務だが、契約の消長など基本的に主債務に従います(保証債務の付従性と呼ばれます)

・主債務が成立して保証債務が成立し、主債務が消滅すれば保証債務も消滅します

・保証債務は主債務より重くなることはなく、主債務に変更があれば保証債務も変更されます

・主債務に消滅時効中断事由があれば、保証人に対しても時効中断効が及びます - 主債務者に対する債権が債権譲渡された場合には、保証債務も移転し、新債権者に対し履行責任を負います(随伴性と呼ばれます)

- 【単純保証人の場合】~補充性(催告の抗弁権、検索の抗弁権、分別の利益)があります

- 契約締結には、必ず書面で保証契約を締結する必要があります

第2 保証契約と債権法(民法)改正

1 改正の概要

保証契約については、2004年にも法改正がなされ、保証契約は書面にて締結されることが必須とされたり、貸金等根保証において極度額、元本確定日・元本確定事由の制度化が図られました。

この流れを受け、今回は、さらに個人保証人の保護を拡充する方向で改正がなされています。

次の主な内容の内、①主債務の履行状況に関する情報提供は委託を受けた保証人が対象ですが、それ以外は個人保証人に対する改正内容となります。

- 保証契約締結後の主債務の履行状況に関する情報提供義務と、主債務の期限利益喪失に関する情報提供義務が定められました。

- 極度額、元本確定日を定めることが必要な契約を、貸金等根保証に限らず、根保証一般に広く適用するようにしました。

- 事業に係る債務の保証には、保証意思宣明公正証書の作成義務と、保証契約締結時の情報提供義務が定められました。

2 押さえたいポイント~個人保証人の根保証

まず、個人保証人に対して根保証契約を締結する場合には、保証限度額を定めることと、元本確定期日を定めることが必要となります。

なお、法人は、極度額を定めない根保証(包括根保証)も可能で、元本確定の適用もありません。

個人根保証の元本確定事由として、①確定期日の到来、②根保証の債権者が保証人に対し、金銭債権に基づく強制執行または担保権実行を申立てたとき、③保証人が破産開始決定を受けたとき、④主たる債務者または保証人の死亡、が挙げられます。

個人保証人にとって、いつまでも保証債務の金額が確定しないのは、個人保証人にとって大きな負担となります。

そのため、一定の期間が経過したら、保証の対象となる主たる債務の額を確定させるべきです。

この要請から、元本確定期日を、書面または電磁的記録にて定めることが必要とされました。

一方、債権者にとっては、元本確定後に発生する債権は根保証の対象外となる点には注意しましょう。

3 押さえたいポイント~保証人に対する情報提供義務

保証人に対する情報提供の義務も規定されました。

時期で区切って整理すると分かりやすいですが、誰が、どんな情報を提供する必要があるのかを眺めておけばと思います。

| ①契約締結前 | ②契約途中 | ③期限の利益喪失時 | |

| 提供時期 | 保証委託時 | 保証人請求時 | 失った時から2ヵ月以内 |

| 義務者 | 主債務者 | 債権者 | 債権者 |

| 対象の保証人 | 委託を受けた個人 | 委託を受けた個人・法人 | 個人 |

| 対象の主債務 | 事業のために負担する債務 | 限定なし | 限定なし |

| 情報内容 | 主債務者の財産・収支の状況等 | 主債務の不履行の有無、残額等 | 期限の利益喪失の事実 |

| 違反の効果 | 債権者が義務違反を知り、又は知り得た場合、保証取消可 | (定めなし) | 通知時までの遅延損害金について履行請求不可 |

第3 保証契約にあたり債権者として注意したいこと

1 保証契約の成立に関する争い

トラブルで多いのが、保証契約の成立に関するもので、典型的なものは保証人が保証契約の存在を知らないというものです。

具体的には、夫が妻の実印を持ち出し、印鑑登録カードで印鑑証明書を取得したような場合です。

このような保証契約の締結に際して、債務者任せにしたり(例:保証契約書を債務者に渡して提出させる)、郵送で行ったり、債権者と保証人の契約であるはずなのに、債権者が直接保証人の意思確認をしていないケースは散見されます。

債務者としては目の前の状況を何とかしたい(とりあえず保証人という形作りをしてその場しのぎをしたい ⇒ かといって保証人から了承は得られないので、無断で持出し等を行います)、債権者は直接確認はしていないけど、実印と印鑑登録証明書という最もらしい外観があるので満足してしまう、、、しかし、債権者としてはここの手を抜いてはいけません。

むしろ、違法(脱法)と思われるような不当な保証契約を作りたがる方々の方が、保証人の本人確認のうえ、契約書と一緒に写真を撮るなど、抜かりなくやっている印象です。

家族の実印や印鑑登録証明書を持ち出すことは、ありがちなトラブルなのですね。。。

2 代位による権利行使の制限条項

前述しましたように、保証人が保証債務を履行した場合、債権者に代位してその権利を取得することができます。

この弁済代位は、債務の一部の弁済であっても、その弁済した金額に応じて、保証人は権利を行使できることになっています。

古い判例に、一部の代位弁済者でも債権者の抵当権の実行をできるとしたものがあります(反対の結論の裁判例もあります)。

このような不都合をなくすためにも、債権者が債権の全額の回収を受けるか、または債権者が同意するまで、代位によって取得した権利の行使はできない旨を定めておきましょう。

3 担保解除の同意条項

複数の担保、保証人がいる場合、債権者は担保保存義務を負います。

これは、保証人としては、自身が弁済しても代位によって取得できる権利があれば安心できるという、保証人の期待を保護するための規定です。

担保や保証は、債権者だけでなく、他の保証人や担保提供者等のためでもあります。

債権者が事情により一部の担保を解除したり、保証契約を解除することがありますが、それにより保証人はその分求償権の回収が難しくなってしまいます。

そのような場合は、債権者の担保保存義務違反となり、その担保の減少によって求償権の回収ができなくなった範囲において、保証人は保証債務を履行しなくてよくなります。

たとえば、100万円の主債務があり、40万円の抵当権を債権者が解除した場合、保証人は(100万円-40万円=)60万円の履行しかしなくてよくなります。

そのため、あらかじめ債権者と保証人の契約において、担保解除同意書を取得したり、担保保存義務を免除する条項を規定しておくべきです。

この担保保存義務の免除条項は、最高裁判例(最一小判昭48.3.1)によって、その有効性が認められています。

4 消滅時効との関係

以下の記事の末尾にも記載していますが、時効完成前においては、主債務者が承認等をすれば、その効果は保証人にも及びますので何も問題はありません。

これに対し、主債務者が所在不明等となってしまい、保証人から毎月の支払があるような場合は要注意です。

いくら保証人から毎月の支払を受けていようと、主債務が消滅時効にかかってしまうと、保証人は主債務の消滅時効を援用して債務の消滅を主張することができてしまいます。

すなわち、連帯保証人に対する請求では、消滅時効が中断しません。

消滅時効は、債務者との関係で考えていかないといけませんね。

消滅時効に注意!売掛金等の債権回収で時効の完成猶予・更新を利用する

第4 終わりに

(連帯)保証人は、債権回収における有力な債権保全手段である一方、個人保証人を保護する規定も設けられています。

債権者として、確実に保証人の財産も当てにできるよう、思わぬ落とし穴に落ちないよう、この記事でお伝えした点にご留意いただければと思います。

弁護士に債権回収を依頼する:手続の流れと費用(着手金・成功報酬)