委託先コールセンター

委託先コールセンター-

民事執行法が、2020年に改正されたとうかがいました。

新しい財産開示は、どのようなことが規定されていますか?

債権者は、どのように活用できますか? -

財産開示手続・第三者からの情報取得手続を利用することで、強制執行を控える債権者にとって大きな武器となる改正がなされました。

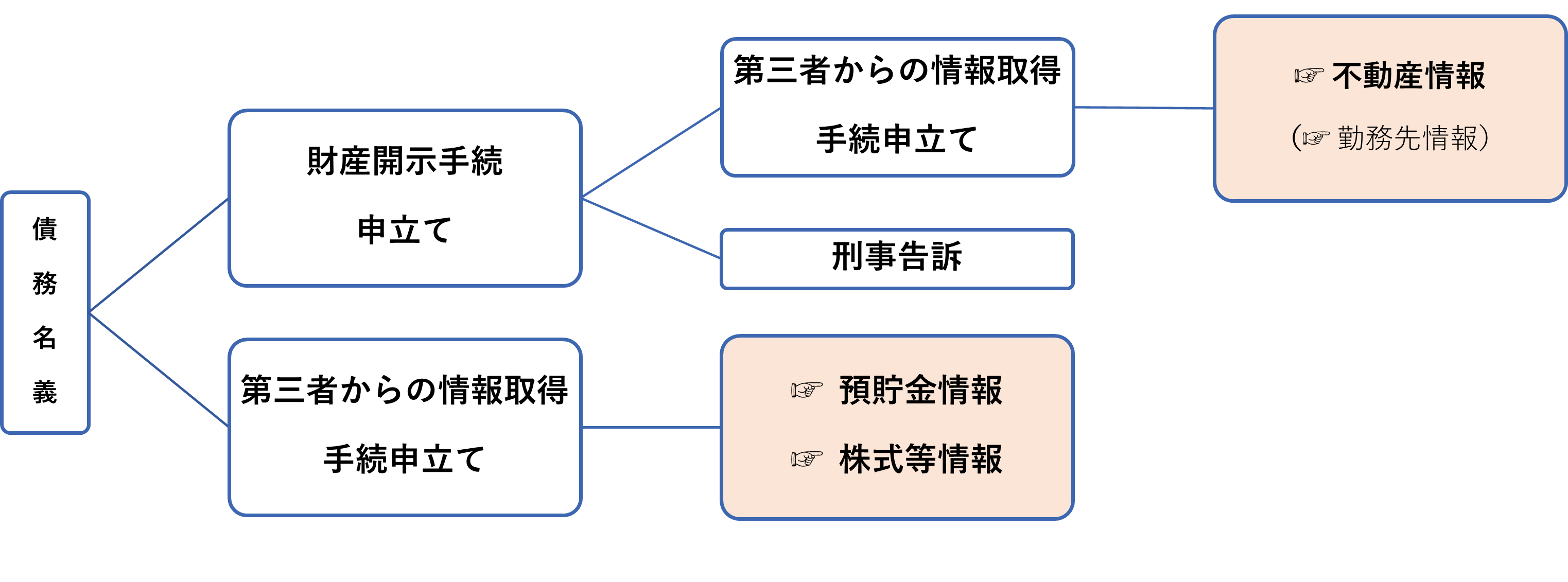

債権者は、債務者の次の4つの情報を取得することが可能となりました。

但し、勤務先情報は、請求できる債権者が限られていますので、実際は①から③の3種類が中心になります。- 債務者の有する預貯金口座の情報(支店名、口座番号、額)

- 債務者名義の上場株式・国債等の銘柄や数等

- 債務者名義の不動産(土地・建物)の所在地や家屋番号

- 債務者に対する給与の支給者(債務者の勤務先)【但し、養育費・婚姻費・人の生命又は身体の侵害による損害賠償請求権の債権者に限る】

まず、真っ向勝負として財産開示手続の申立てがあります。

この財産開示手続に誠実な対応を行わないと、債務者は刑事罰を受ける恐れがあります。

この手続を申立てることで、債務者の資産状況が分かったり、支払交渉ができるならば、債権回収が大きく前進することになります。これに対し、十分な情報が出てこない、債務者が開示期日に欠席するなどの事情があれば、第三者からの情報取得手続の申立てを行うことで、債務者が所有する不動産の情報を取得する手続を行うことができます。

なお、債権者が養育費等や身体侵害の損害賠償請求権を有する場合には、ここで勤務先情報について取得する手続を行うことができます。

また、預貯金情報と株式情報については、財産開示手続を経由することなく、いきなり第三者からの情報取得手続の申立てを行い、調べることができます。

事後的に債務者には通知されますが、先に債権者は情報を入手できますので、取得した情報を基にして債務者に対して強制執行を行える可能性が出てきます。預貯金などは、不動産と比べて流動性が高く、先に財産開示手続を先行させると、その間に債務者に財産隠しをされる恐れがあるため、財産開示手続を経ることなく「第三者からの情報取得手続」の申立てができるとされました。

このように、債務名義を有する債権者は、債務者の預貯金情報、株式情報、不動産情報、勤務先情報を調べることが可能になったのが、財産開示手続及び第三者からの情報取得手続です。

第三者からの情報取得手続による情報の照会先は、次のようになります。

- 預金貯金債権や上場株式、国債等に関する口座等の情報は、金融機関(銀行、信金、農協、証券会社等)より入手します。

- 土地・建物に関する情報は、登記所(法務局)から入手します。

- 給料の支給者に関する情報は、市区町村、日本年金機構等から入手します。

債権者は、これらの手続きによって取得した情報を基にして、強制執行を行い、債権を具現化していきます。

以上のような制度設計となりますので、スタンダードな活用としては、①預貯金・株式情報について第三者からの情報取得手続の活用、②財産開示手続の申立て、③不動産・勤務先情報について第三者からの情報取得の活用、という流れが想定できます。

- ①預貯金・株式情報について第三者からの情報取得手続の活用

- まずは債務者に表立って知られる前に差押対象財産を探索します。

- ②財産開示手続の申立て

- 不動産情報の第三者からの情報取得を活用するためや、預貯金・株式情報には含まれていない保険解約返戻金などの所在を知るために、①の後、または①と併行して、財産開示手続を申立てる対応が考えられます。

- ③不動産・勤務先情報について第三者からの情報取得の活用

- 財産開示手続においても債務者の財産の所在が判明しなかった場合には、不動産・勤務先情報についても第三者からの情報取得の活用が期待されます。

以下では、より具体的な内容について見ていきましょう。

第1 財産開示手続・第三者からの情報取得手続とは?

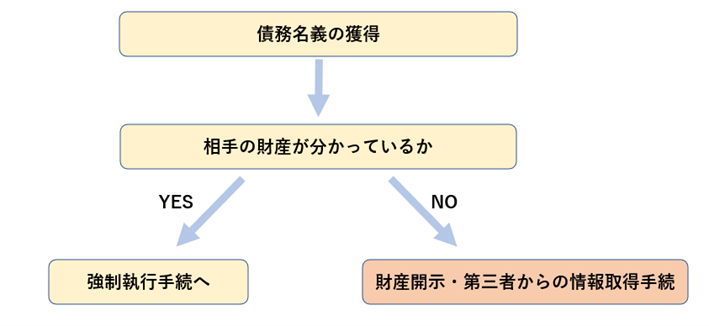

訴えを提起し、せっかく勝訴判決を獲得しても、最終的に債務者より支払がなされなければ、判決も事実上の紙切れに過ぎないものとなってしまいます。

【民事裁判(訴訟)】の流れを弁護士が分かりやすく解説~「訴える」債権回収

債権を具体化する手段として強制執行があります。

【関連記事】 「強制執行」~債務名義、執行文、送達証明書を準備し権利の実現へ

【関連記事】 「不動産の強制競売手続」債権者の視点から概観する

【関連記事】 債権執行~差押の王道たる債権回収手続を解説

【関連記事】 「動産執行」不動産でも債権でもない債権回収の最終兵器

しかし、裁判所は債務者の財産を調べてくれることはありません。

強制執行をしようにも、債権者が債務者の財産を指定して実行しなくてはなりません。

このように、債務者の財産が分からず、せっかく債務名義を手にしても無駄になりそうな時に、債権者に対して大きな武器となるのが、「財産開示手続」、「第三者からの情報取得手続」の制度です。

1 財産開示手続とは?

債務名義の正本を有している金銭債権の債権者の申立てにより、裁判所が債務者を呼び出し、債務者に自己の財産について陳述させる手続を、「財産開示手続」といいます。

債務者は、財産開示手続において、①正当な理由なく、財産開示期日に出頭せず、又は財産開示期日において宣誓を拒んだ場合、②正当な理由なく陳述すべき事項について陳述せず、又は虚偽の陳述をした場合には刑事罰が規定され、6カ月以下の懲役又は50万円以下の罰金が科されます。

2020年改正前の財産開示手続は、申立件数は少なく、申立てられたとしても財産情報が開示されない件数が多く、その原因に債務者の不出頭に対する制裁機能が弱い点が挙げられていました。

この改正を通して、第三者からの情報取得手続も創設されましたので、今後の積極的な活用が期待されています。

2 第三者からの情報取得手続とは?

「第三者からの情報取得手続」とは、債務者の財産に関する情報を、債務者以外の第三者から取得する手続をいいます。

前述のように、登記所(法務局)、市町村等・日本年金機構等、金融機関等が裁判所の求めに応じ、情報を提供するものとなります。

この第三者からの情報取得手続は、2020年改正により新設されたもので、債務者の財産を探索するため、債権者に対し大きな武器となってくれるものです。

3 申立てにあたり参考にすべき裁判所ホームページ

財産開示手続は、2003年に創設された制度です。

当時は、積極的な活用が期待されたようですが、前述のように債務者に対する不出頭の制裁が弱く、期待された活用がされていませんでした。

今回の改正により積極的な活用が期待されていることもあり、裁判所のホームページが非常に充実していますので、こちらを参照すれば申立てがスムーズに行えると思います。

チェックすべきページ一覧

🔗東京地方裁判所「財産開示手続を利用する方へ」

🔗東京地方裁判所「第三者からの情報取得手続を利用する方へ」

🔗大阪地方裁判所「財産開示手続の申立てをされる方へ」

🔗大阪地方裁判所「預貯金債権等の情報取得手続の申立てをされる方へ」

🔗大阪地方裁判所「不動産の情報取得手続の申立てをされる方へ」

🔗大阪地方裁判所「給与債権の情報取得手続の申立てをされる方へ」

第2 財産開示手続についての留意点

1 申立てができる債権者

①執行力のある債務名義を有する債権者、または②一般の先取特権を有する債権者が申立てることができます。

改正前は、仮執行宣言付判決や執行証書(公正証書)の債務名義では申立てることができませんでした。

そのため、今回の改正で、債務名義を持っている債権者であれば種類にかかわらず、誰でも申立てることができるようになりました。

2 管轄

債務者の普通裁判籍の所在地を管轄する地方裁判所となります。

東京地裁で裁判して判決が出ても、債務者が大阪に住んでいれば、大阪地裁に財産開示手続を申立てる必要がありますね。

3 申立てにあたり準備すべきこと

必ず準備すべきもの

強制執行の開始要件を備えていることが必要ですので、3点セット(債務名義、執行文の付与、送達証明書)を揃えましょう。

【関連記事】 執行文の付与とは?~債務名義を実現する、強制執行必須のアイテム

要件

財産開示手続の申立要件として、民事執行法197条1項1号、又は同項2号を満たす必要があります。

財産開示に先行して強制執行を行っているケースは多くないので、実務は基本的に「2号」の該当を主張して申立てます。

「知れている財産」(2号)の調査として、債務者の住所・本店所在地の不動産登記簿は取得しましょう。

一般に、債権者の調査はこれで足りるとされています(東京高決平成17年4月27日公刊物未登載参照)。

裁判所のホームページに載っている記載例を参考に「財産調査結果報告書」を提出します。

この要件を満たさないことを理由として申立てが却下された事例は、ほとんどないようです。

第197条

執行裁判所は、次の各号のいずれかに該当するときは、執行力のある債務名義の正本を有する金銭債権の債権者の申立てにより、債務者について、財産開示手続を実施する旨の決定をしなければならない。ただし、当該執行力のある債務名義の正本に基づく強制執行を開始することができないときは、この限りでない。

一 強制執行又は担保権の実行における配当等の手続(申立ての日より6月以上前に終了したものを除く。)において、申立人が当該金銭債権の完全な弁済を得ることができなかつたとき。

二 知れている財産に対する強制執行を実施しても、申立人が当該金銭債権の完全な弁済を得られないことの疎明があつたとき。

4 時間と費用

財産開示期日は、申立てから約1ヵ月強(実施決定確定の日から約1ヵ月)の日を財産開示期日に指定します。

費用は、印紙代が2,000円、予納郵券が6,000円です。

第3 第三者からの情報取得についての留意点

1 申立てができる債権者・管轄等

財産開示手続の申立てができる債権者と一緒(①執行力のある債務名義を有する債権者、または②一般の先取特権を有する債権者)です。

管轄も同様です。

2 債務者の特定

せっかく第三者からの情報取得手続を申立てても、正確な情報が入らなければ、ここまでの苦労が水泡に帰してしまいます。

具体的な例では、金融機関に照会をしたところ、「氏名の漢字、生年月日、ふりがな(読み方)」が一致したが、登録されている「住所が異なる」場合が想定できます。

この場合に、金融機関がどのような回答をするかは、照会先である金融機関の裁量とされています。

実際に、ゆうちょ銀行のように全国展開する金融機関は、住所まで一致していないと口座情報を開示しない扱いのようです。

すなわち、債務者の特定に関する事項は、どこまでの情報を記載するかが債権者に委ねられている一方で、求めている結果が得られるかどうかは、債権者がそのリスク(一致しなかった場合のリスク)を引き受ける建て付けになっています。

現在、ほぼ全ての金融機関において、CIF(Customer Information File)をベースに名寄せを行っているようです。

そして、この検索においては、ふりがなで検索する金融機関が大多数のようですので、特に「ふりがな」については正確に記載します。

債権者において分からない場合もありますが、予想されるふりがなを併記すべきです。

そのため、債権者としては、債務者の情報をでき得る限り入手した上で第三者からの情報取得手続を申し立てることが必須です。

住民票だけでなく、戸籍の付票を取り寄せ、過去の住所についても判明する限り併記すべきです。

なお、登記所(法務局)はどのように債務者の特定を行っているかの情報を公にしていませんが、金融機関に行っている対策を取っていれば、登記簿情報を基礎に名寄せを行っているはずですので、債務者の特定性で不足することはないと思料されます。

申立てにあたり、しっかりと事前準備を行うことが大切ですね。

3 時間と費用

【予納金と郵券】

申立手数料1,000円の他に、以下の予納金がかかります。

(収入印紙1,000円を申立書に貼って提出した後、予納金は裁判所から指示があります。)

㋐不動産情報 1件 6,000円

㋑勤務先情報 1件 6,000円

第三者が1名増えるごとに2,000円ずつ足します。

㋒預貯金情報と㋓株式情報 1件 5,000円

第三者が1名増えるごとに4,000円ずつ足します。

郵券は、94円の長三封筒程度で足ります(結果返却枚数分を用意)。

【時間】

情報提供命令の申立てから決定までの日数を加えても、提供命令の告知から2週間程度で金融機関からの回答が届きます。

そのため、概ね申立から1ヵ月強の期間で回答を取得できる感覚ではないかと考えています。

第4 雑感

勤務先情報については、極めて限定された債権者でないと取得できない点など、まだ改善されるべき内容はあると考えています。

また、預貯金情報について、債務名義があれば弁護士会と協定を締結していない金融機関においても弁護士会照会に応じてくれることが多かった実情を踏まえると、弁護士会照会(23条照会)との比較では、①費用が安い、②回答までの時間が早い点で優れていますが、債務者には「(口座があった場合に)どの金融機関の情報が債権者に提供されたか」は通知されますので、債権者としてどちらを選択すべきかは非常に悩ましいと考えています。

まだ改正間もないこともあり、これからの事例の蓄積を待ちつつ、積極的な活用により債権回収の成果を挙げていきたいと思います。

弁護士に債権回収を依頼する:手続の流れと費用(着手金・成功報酬)

法律相談:ご予約フォーム

*は必須項目です

私たちは、常に最善のリーガルサービスを提供できるように、日々研鑽を積んでいます。

そして、依頼者と「共に戦う」集団であることを志向しています。

お問い合わせ

ご相談については、予約制となっております。

来所相談だけでなく、Zoom・Google Meetによるオンライン相談も対応しておりますので、全国対応しております。

お問い合わせフォームまたはお電話にてご連絡ください。

相談時に必要なもの

事前に以下のものをご準備いただくと、ご相談がスムーズに進みます。

- 相談内容の要点をまとめていたメモ

- ご相談に関する資料や書類

ご相談(初回相談料:1時間あたり1万1,000円)

法律上の問題点や採り得る手段などを専門家の見地よりお伝えします。

問題解決の見通し、今後の方針、解決までにかかる時間、弁護士費用等をご説明いたします。

※ご相談でお悩みが解決した場合は、ここで終了となります。

ご依頼

当事務所にご依頼いただく場合には、委任契約の内容をご確認いただき、委任契約書にご署名・ご捺印をいただきます。

問題解決へ

事件解決に向けて、必要な手続(和解交渉、調停、裁判)を進めていきます。

示談、調停、和解、判決などにより事件が解決に至れば終了となります。

終了

委任契約書の内容にしたがって、弁護士費用をお支払いいただきます。

お預かりした資料等はお返しいたします。