委託先コールセンター

委託先コールセンター-

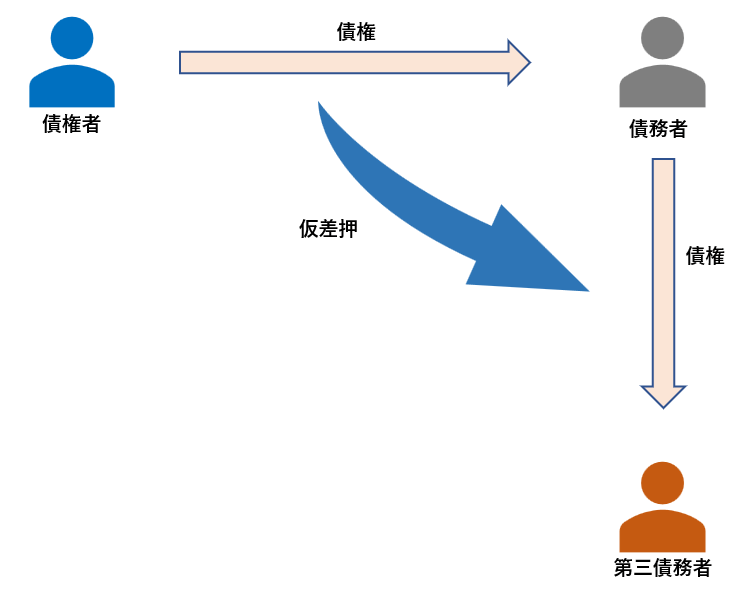

債権の仮差押えとは、どのような手続で、どんな内容ですか?

差押えられると、どのような効力が生じますか? -

仮差押の申立て・審理手続は、不動産に対する仮差押と大差はありません。

違いは、不動産と異なり、一般的に債務者に与える打撃が大きいことから、保全の必要性について、より高度なものが求められます。

仮差押の対象となる債権は、銀行預金、生命保険の解約返戻金、給与、売掛金、賃料などが典型例です。

債権の仮差押えの申立てがなされ、裁判所が仮差押命令を発すると、第三債務者は、債務者に対して弁済をすることができなくなります。

具体的には、銀行の預金債権に仮差押が入ると、その差押えの金額分が口座から抜かれることになります。

ただ、仮差押えはあくまでも「仮」の手続ですので、債権者は仮差押えの回収はまだできず、債権者も債務者も使うことができない、いわば財産がロックされた状態になります。

よく「口座を凍結される」と誤解される方がおりますが、今後の口座の利用は基本的に支障ありません。

仮差押え(強制執行の差押も同様)は、あくまでも「ある一時点の残高(預金額)」を押さえるにすぎず、時間的な「幅」を持っていません。

差押えがなされた後に入金されたものについては、(仮)差押えの効力が及びませんので、債務者は引き続き自由に預金口座を利用し続けることができます。

なお、例外として、給与や賃料などの継続的給付に係る債権(同一の基本的関係から継続的に発生するもの)は、毎回毎回申し立てる債権者の負担を考慮し、差押え後の給付にも効力が及びます(民事保全法50条5項、民事執行法151条)。

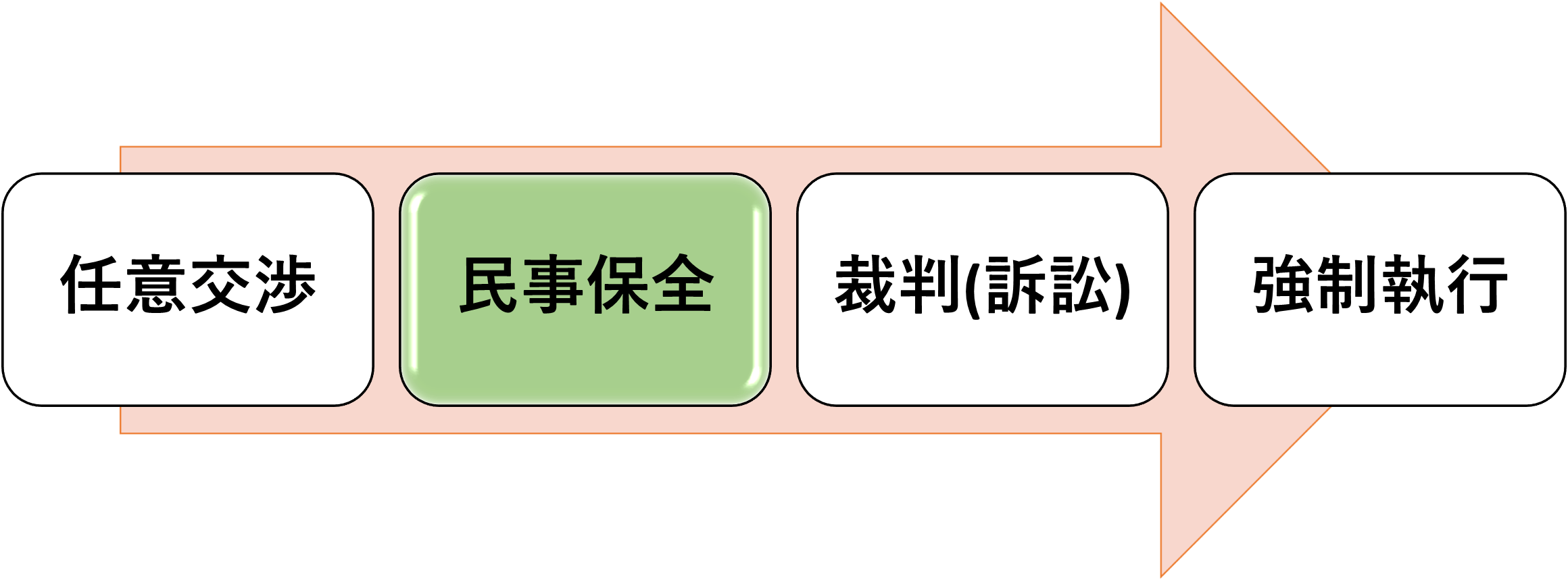

「債権の仮差押え」は、民事保全手続に位置付けられます。 【関連記事】 民事保全~裁判での権利実現を確実にする「序章」 【関連記事】 弁護士は何をする?真似できる債権回収と、頭に描くべき見取り図とは

【関連記事】 弁護士は何をする?真似できる債権回収と、頭に描くべき見取り図とは

債権の差押え特有の問題として、不動産を対象にする場合と異なり、差押える対象をどのように「特定」するかという問題があります。

不動産のように登記簿によって公示されていれば問題ありませんが、債権は目に見えないもので、かつ、債務者と第三債務者の間の取引関係について、債権者が知っている情報は多くありません。債権の仮差押えにおいては、【差押えるべき債権】が、①どこに?、②どれだけあるのか?という問題を乗り越えなければなりません。

しかし、これらを壁を乗り越えれば、(他債権者の存在はありますが)どっしりと構えて裁判を戦うことができます。

【民事裁判(訴訟)】の流れを弁護士が分かりやすく解説~「訴える」債権回収

ここでは、強制執行の債権差押を含め、債権の仮差押えに特有の問題について説明をできればと思います。

第1 はじめに

仮差押手続については、「不動産の仮差押」の箇所でも触れていますので、できる限り債権の差押えに特有の問題にフォーカスをして解説をしていきたいと思います。

債権の差押えから換価・配当までが一連の手続きになりますので、債権執行(債権の差押・強制執行のこと)と同じ問題があります。

この記事と共に、①不動産の仮差押え、②債権執行の3つをセットにしてお読みいただければ、より一層理解が深まると思います。

【関連記事】 債権執行~差押の王道たる債権回収手続を解説

第2 要件と効果

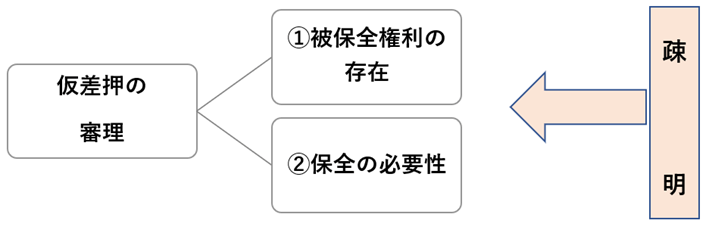

1 要件(①被保全債権、②保全の必要性)

民事保全手続(仮差押・仮処分)においては、①被保全債権と②保全の必要性を疎明する必要があります。

保全の必要性

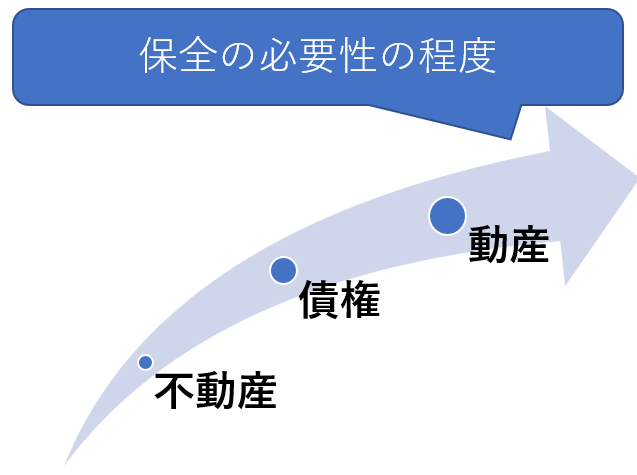

仮差押えの対象として一般的なものは、不動産と債権です。

そして、一般論としては、不動産の差押えがなされても債務者はこれまで通り不動産を使用収益することができますので、債務者に与える影響は小さいと考えられます。

これに対して、債権に対する仮差押えは、第三債務者が、債務者に対して仮差押命令が発令されたことを知ってしまいます。

仮差押命令の発令自体が、債務者の信用に重大な問題があるように見せてしまい、第三債務者との取引を停止される恐れがありますし、仮差押債権が給与債権であれば、債務者の生活そのものにも大きな影響を与えます。

そのため、債務者が不動産を所有している場合には、債権の仮差押えをする必要性はないと考えられますので、債権の仮差押えを申し立てる場合には、債務者が不動産を所有しているかを調べることは必須になります。

ただ、例えば、債務者が不動産業者などで事業用に不動産を所有している場合には、不動産に対する仮差押えは事業活動に与える影響が極めて大きいため、この一般論は妥当しません。

あくまでも一般論であることには留意してください。

仮差押えの対象として、法人なら重要な取引先の売掛金、個人なら給料など、これらは債務者への打撃が大きいので、保全の必要性が強く求められますね。

2 仮差押えの効果

前述しましたように、第三債務者に対して、債務者への弁済を禁止します。

債権者も債務者も利用することができない、財産がロックされた状態は、本訴(裁判)が終わるまで引き続きます。

ただし、第三債務者は、仮差押えまでに債務者に対抗できる抗弁(たとえば相殺など)を主張することができますので、仮差押命令が送達されてからと言って、安心はできません。

3 仮差押えの効果発生時期

仮差押命令が、第三債務者に送達された時をもって、仮差押の効果が発生します。

預金債権などは流動性が高いにもかかわらず、ある一時点(送達時点)を捕捉できるにすぎません。

そこで、売掛金入金日や給与振込日を狙って仮差押えを行う場合には、そのタイミングで送達できるようにスケジュールすることも大切です。

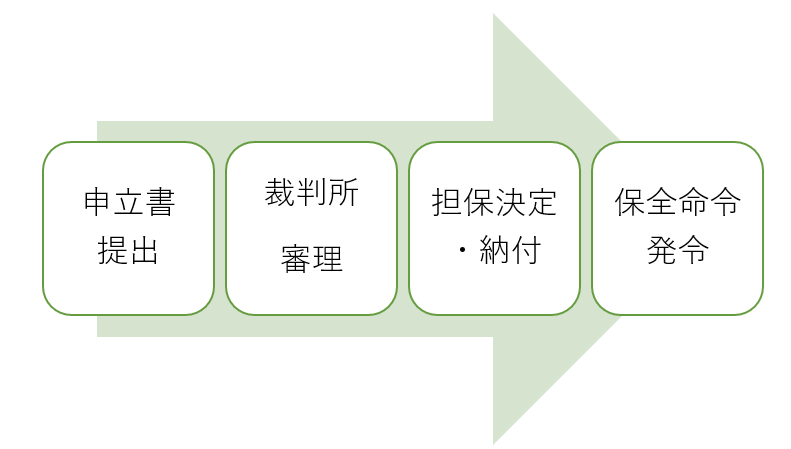

第3 債権の仮差押えの基本的な流れについて

①保全の必要性、②差押え対象の問題をクリアしないといけません。

1 管轄

仮差押えは、「本案の管轄裁判所又は仮に差し押さえるべき物若しくは係争物の所在地を管轄する地方裁判所が管轄する」とされています。

債権者、債務者、第三債務者の管轄する裁判所であれば、申立て可能な場合が多いでしょう。

2 申立て準備

申立てにあたり参考にすべき裁判所ホームページ

【重要】:保全事件の申立て(東京地裁民事9部保全部)

(参考):裁判所のホームページに書式が載っています。

(Wordファイル・PDFファイル)

(参考):目録の必要数や郵券など「保全事件の発令まで」(東京地方裁判所)

(参考):書式一覧(大阪地方裁判所)

3 第三者債務者に対する陳述催告の申立てを忘れない!!

債権の仮差押えは、裁判所が仮差押命令を第三債務者に送りますが、基本的にはそれ以上のことはしてくれません。

そのため、債権者は、差押えが成功したかどうか分かりません。

そこで、債権者は、第三債務者に対して、債権の存否や金額等を陳述することを求める陳述催告の申立ての制度を利用します。

これは、仮差押命令正本の第三債務者への送達と同時になされる必要がありますので、申立て時に必ず忘れずにやりましょう!!

🔗(書式)第三債務者に対する陳述催告の申立書(東京地方裁判所)

陳述催告の申立ては、書式のA4の紙1枚だけです。

あとは、仮差押命令申立書の当事者目録を流用すればOKです!

4 債務者が不動産を所有していないことの調査

債務者が所有不動産に居住していないこと

法務局への地番照会から、登記簿を取得します。

住居表示と地番のつながりを疎明するには?

債務者の住所と不動産の地番が一致していれば良いですが、一致していない場合には、裁判所に「債務者が居住している場所(本店所在地)=債務者がその不動産を所有していないこと(登記簿)」を疎明しなくてはなりません。

そのため、債務者の住所地と取得した登記簿が同じであることを疎明するために、ブルーマップ等を入手して、同一であることを指摘します。

地元であれば、法務局や弁護士会の図書館などでも入手できますが、遠方の土地の場合は容易に取得できません。

インターネットなどを活用することで、従前より大きく楽になると思います。

🔗ブルーマップ(株式会社ゼンリン)

🔗地番検索サービス(一般財団法人民事法務協会)

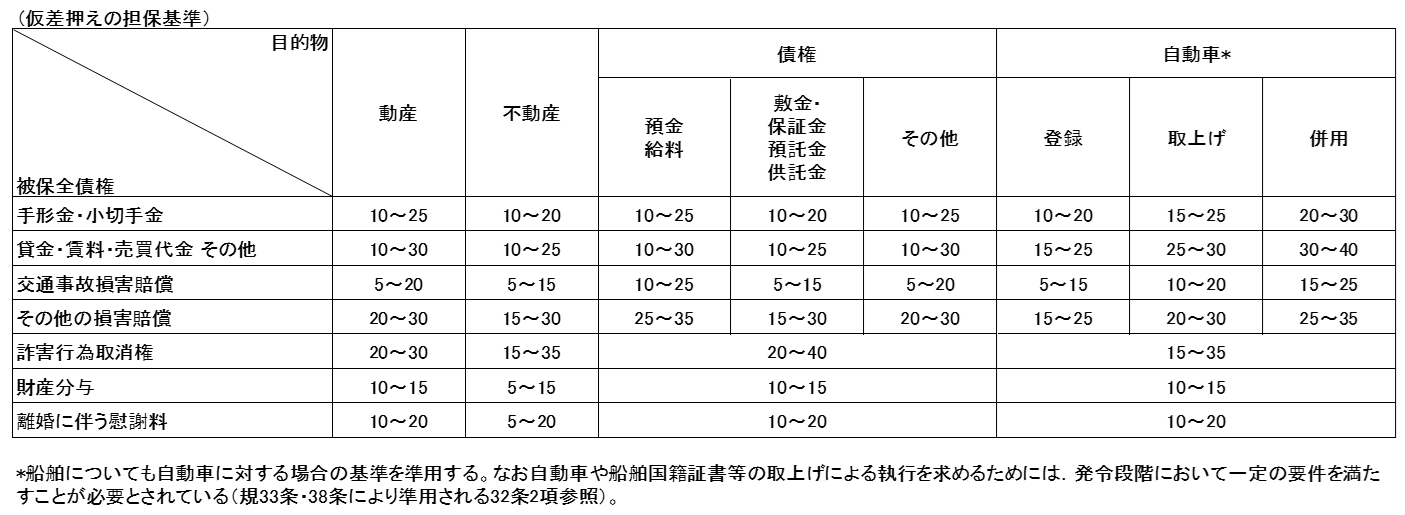

5 担保

一応の目安とされる表を用いて、事前に担保額を想定しておきましょう。

【関連記事】 保全処分(仮差押・仮処分)の担保を取消す制度とは

【関連記事】 仮差押・仮処分の担保は?敗訴債権者の損害賠償(不法行為)責任

第4 債権の仮差押えで乗り越えるべき壁とは?

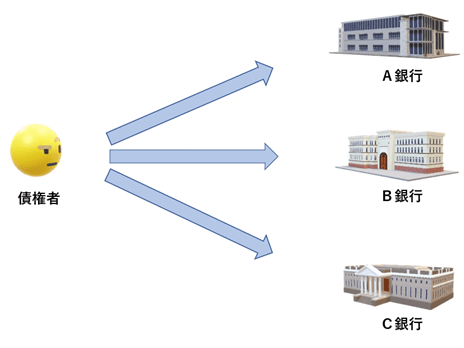

1 「割り付け」を考える

債権の仮差押えを申立てようとする場合、狙う預金口座がメインバンクとしてお金はありそうか?

取引先として知っている金融機関が複数ある場合に、両方を狙うべきか?など、仮差押えの対象と、請求債権の割り振りを考える必要があります。

債権者として、債務者のみぞ知る資産情報に対して、非常に悩ましい問題が出てきます。

超過差押えが認められないため、請求債権の内、どの財産(預金口座)に、いくらの申し立てをするか?という問題が「割り付け」の問題です。

たとえば、900万円の債権を有している債権者が、債務者は3つの取引銀行を有していると知っている場合に、次のような選択肢が一例として考えられます。

①A銀行がメインバンクの可能性が高そうだからと、900万円全額の仮差押を申立てるか?

②いずれの銀行がメインか分からないから、A、B、Cにそれぞれ300万円ずつ仮差押えを申立てるか?

③失敗した場合の担保金リスク(運用できないリスク)を考え、一部の200万円をA銀行とB、銀行に各100万円として、C銀行は見送るか?

失敗した場合でも、本案が終わるまで担保金は戻らないので、その運用機会を喪失するリスクをどう考えるか?

これは結果論でしかないので、1つの銀行のみに多額の残高があった場合、ここに集中しておけば良かったという後悔が生じることもあります。

債権回収は情報戦でもあります。

覚悟を決め、最後は運を天に任せ、突き進みます!!(それでも胃が痛い💦)

2 預金を狙う場合は、支店を特定する!

差押債権の特定の問題として、実務上、預金口座に対して仮差押えを申立てる場合は、「銀行名+支店名」で債権を特定します。

(参考)🔗債権仮差押命令申立書の「仮差押債権目録」(東京地裁)

これは裏返しで言いますと、先の割り付けとの関係では、支店が違えば、金額も割り振る必要が出てきます。

同様に、その銀行に口座があるのに、支店を間違えてしまえば、空振りに終わってしまいます。

一昔前は、強制執行においても、債務者近隣の金融機関を対象に、債権を割り付けて絨毯爆撃のように行い、口座を持つ支店を見つけ出す方法なども行われていました。

しかし、この方法では少額に割り付ける必要があり、債権回収の実効性は乏しいのが現実でした。

そこで、支店を特定せずにも何とか債権回収の実効性を高めようと、支店を特定しない債権執行の方法が模索され、いくつもの債権者の挑戦がありましたが、認容事例もあるものの最終的には厳しい現実を突きつけられました(仮差押ではなく、強制執行の段階での決定例になります)。

この記事の末尾に裁判例を列挙しましたので、ご参考になればと思います(末尾注)。

一民間企業にすぎない金融機関に、どれだけの負担を負わせられるか?という視点も忘れてはなりません。

ですが、日本の債権回収制度が機能不全であるとの現実に抗い続けた債権者の歴史が、少しずつ色々な制度を変えていくことに繋がっています。

強制執行(債務名義がある)段階について

現在は、第三者からの情報取得を利用し、債務者の口座情報を入手することができます。

そのため、口座の保有が予想できる金融機関からひたすら情報を集め、それに基づいて強制執行を行うことができますので、事実上、支店の特定の問題は収束を迎えつつあると考えています。

【関連記事】 「財産開示手続」・「第三者からの情報取得手続」の活用!!

仮差押えの段階(保全手続の段階)

仮差押えでは、未だに債務名義があるわけでもないので、債務者の口座情報について知る術がありません。

そのため、支店を特定せずに申立てることができれば、債権者の武器となることは間違いなしです。

しかし、ネット銀行のように、支店という機能に大きな意味合いがない場合は格別、一般の銀行や信金などは支店単位での企業活動を行っている現実があり、いずれは全店一括も可能となると思いますが、まだまだ時間はかかりそうという印象を持っています。

第5 申立てにあたっての留意点

1 連帯保証人に対して申立てる場合

債務者の資力が期待できず、連帯保証人からの回収を想定しているケースもあるでしょう。

法律的には、債務者ではなく、いきなり連帯保証人に対して請求することは可能です。

しかし、あくまでも契約者は主債務者であり、本来は主債務者から満足を受けるべきであること、仮差押の与える打撃が大きいこと等を理由に、連来保証人に対して申し立てる場合には、主債務者の本店や住所の物件が他人所有であるか、剰余価値がないことを疎明する必要があります。

具体的には、債務者と連帯保証人との両方について不動産調査をすることが必要不可欠になります。

2 滞納処分との関係

仮差押えは、その差押えの前後にかかわらず、税金の滞納債権(租税債権)に対して劣後してしまいます。

先に滞納処分がされている場合は、債権者は第三債務者の陳述によって知ることになりますが、残余金があれば裁判所に交付されることになりますので、裁判所が残余金を供託します。

仮差押えが先行していても、滞納処分による差押えをした債権(租税債権)は優先的に取立てることができ、残余が生じた場合に、裁判所が供託をします。

第6 債権の仮差押えに関連する問題等

1 仮差押えの債権額が未確定の場合(最判令和3年1月12日)

債務者の第三債務者に対する債権が、交通事故による損害賠償請求権の場合において、当該債権が仮差押えされた後に債務者が第三債務者と示談することができるかが問題となりました。

同判例は、債権の仮差押えを受けた仮差押債務者がその後に第三債務者との間で当該債権の金額を確認する旨の示談をした場合において、当該債権は不法行為に基づく損害賠償請求権であって不法行為の時点で具体的な金額を直ちに確定することができないものであり、当該示談はその金額を損害賠償金として社会通念上相当な額に確定したものであるとして、当該債権に対する差押命令及び転付命令を得た仮差押債権者が第三債務者に対して当該示談で確認された金額を超える額の請求をすることができないとした原審の判断には、違法があるとしました。

この債務者が第三債務者と行った示談が仮差押債権者を害するかどうかの判断にあたっては、損害賠償額が未確定である事情や、示談額が社会通念上相当であるなどの実質的な事情は考慮せず、仮差押債権者に不利益であるかどうかを形式的に判断することを示しました。

【参考】🔗最三小令和3年1月12日判決

2 終わりに

債権の差押えは、不動産に比べて、債権の特定の問題や保全の必要性の疎明など、越えるべきハードルは多くあります。

他債権者との競合など、まだまだ書ききれない内容が沢山ありますが、この記事を読むことで、少しでもイメージを膨らませていただけたら幸いです。

(末尾注)参考:銀行の全店差押えに関する裁判例

| 1 | 取扱店舗を限定せずに「複数の店舗に預金債権があるときは、支店番号の若い順序による」という順位付けの申立て(全店一括順位付け方式) | 最高裁第三小法廷決定平成23年9月20日 | 差押えの効力が送達の時点で生ずることにそぐわない事態とならない程度に速やかに、かつ、確実に差押えられた債権を識別することができるものでなければならない。 差押えの効力が生ずる預貯金債権の総額を把握する作業が完了しない限り、後順位の店舗の預貯金債権に差押えの効力が生ずるか否かが判明しない。 差押債権の特定を欠き不適法。 |

| 2 | 取扱店舗を限定せずに「複数の店舗に預金債権があるときは、預金債権額合計の最も大きな店舗の預金債権を対象とする」方式(預金額最大店舗方式) | 最高裁第一小法廷決定平成25年1月17日 | すべての店舗から預金額最大店舗を抽出する作業が必要となる。口座ごとの預金残高およびその合計額等を調査して、当該店舗が最大店舗に該当するかを判定する作業が完了しない限り、差押え効力が生ずる預金債権の範囲が判明しないことになる。 差押債権の特定を欠き不適法。 |

| 3 | 債務者が第三債務者に対して差押命令送達の日の7日後の午前10時に有する預金債権のうち、複数の店舗に預金債権があるときは、差押命令送達の時点で預金債権額合計の最も大きい店舗の預金債権については、先行の差押えまたは仮差押えの有無、預金の種類、口座番号等による指定の順序で差押金額に満つるまでとした債権差押命令の申立て | 東京高裁決定平成26年6月3日 | 差押えの効力が送達の時点で生ずることにそぐわない事態とならない程度に速やかに、かつ、確実に、差押えられた債権を識別することができるものでなければならないという要請を満たすものということはできない。 差押債権の特定を欠き不適法。 |

| 4 | 第三債務者の本店に差押命令が送達された時から1時間後において、東京都内の本店及び全支店のうち最も預金合計残高が多額である店舗が有する預金債権について、先行の差押えの有無や預金の種類等による順位を付して、差押債権額に満つるまでの差押え及び券面額で債権者に対する添付する旨の転付命令の申立て | 東京高裁決定平成26年7月24日 | 送達時から1時間内には預金額最大店舗が判明しないこととなる上、この間に預金額が刻々と変動する可能性にかんがみると、送達時から1時間が経過した後も差押債権の範囲の把握のためさらに時間を要する可能性もある。 差押債権の特定を欠き不適法。 |

| 5 | 金融機関に対するその全店舗及び全種類の預金債権を対象とする申立て(全店一括順位付け方式) | 名古屋高裁金沢支部決定 平成30年6月20日 | 当該金融機関の個性ないし特性によっては、取扱店舗の表示を1カ所に固定せずとも差押債権の特定の要請を満たす場合があり、そのような場合についてまで一律に差押命令の申立てを不適当とすべきものとは解されない。 第三債務者(ネット銀行)は、取扱店舗の特定の有無にかかわらず、全店検索およびその後の対処を同一部署で一括して実施しており、差押債権の識別について格別の負担を要しないことが推認される。 差押債権の特定性に問題なしとして、適法とした。 |

金沢支部の決定は、ネット銀行の特殊性が考慮されており、あくまでも一般化できず、事例判断と一般に理解されています。

第7 債権回収を弁護士に依頼する

1 債権回収における弁護士に意義

相手の資力に不安がある場合、裁判をやっても結局回収ができずに徒労に終わってしまう可能性も否定できません。

資力不安のある債務者が不動産を所有していることは少ないので、メインバンクの情報や主要取引先を把握することは必須といえます。

そうでない場合には、債権の仮差押を活用することで、回収すべき債権を保全しておくことは積極的に検討して良いものと考えます。

債権の仮差押えは、法的手続のハードルだけでなく、戦略的な要素も大きいことから、弁護士とよく協議して進めることが大切です。

2 当事務所へのご相談・ご依頼

法律相談:ご予約フォーム

*は必須項目です

私たちは、常に最善のリーガルサービスを提供できるように、日々研鑽を積んでいます。

そして、依頼者と「共に戦う」集団であることを志向しています。

お問い合わせ

ご相談については、予約制となっております。

来所相談だけでなく、Zoom・Google Meetによるオンライン相談も対応しておりますので、全国対応しております。

お問い合わせフォームまたはお電話にてご連絡ください。

相談時に必要なもの

事前に以下のものをご準備いただくと、ご相談がスムーズに進みます。

- 相談内容の要点をまとめていたメモ

- ご相談に関する資料や書類

ご相談(初回相談料:1時間あたり1万1,000円)

法律上の問題点や採り得る手段などを専門家の見地よりお伝えします。

問題解決の見通し、今後の方針、解決までにかかる時間、弁護士費用等をご説明いたします。

※ご相談でお悩みが解決した場合は、ここで終了となります。

ご依頼

当事務所にご依頼いただく場合には、委任契約の内容をご確認いただき、委任契約書にご署名・ご捺印をいただきます。

問題解決へ

事件解決に向けて、必要な手続(和解交渉、調停、裁判)を進めていきます。

示談、調停、和解、判決などにより事件が解決に至れば終了となります。

終了

委任契約書の内容にしたがって、弁護士費用をお支払いいただきます。

お預かりした資料等はお返しいたします。

弁護士に債権回収を依頼する:手続の流れと費用(着手金・成功報酬)